Cùng học tài chính doanh nghiệp bài số 07: Chi phí cố định, chi phí biến đổi và điểm hòa vốn

Doanh nghiệp không chỉ cần bán được hàng. Chủ SME cần biết mỗi đơn hàng đang đóng góp bao nhiêu để bù chi phí cố định, tạo lợi nhuận và nuôi tăng trưởng. Điểm hòa vốn là con số giúp doanh nghiệp biết lúc nào đang an toàn, lúc nào đang bán nhiều nhưng vẫn nguy hiểm.

Vì sao điểm hòa vốn là con số chủ doanh nghiệp phải nắm?

Điểm hòa vốn cho biết doanh nghiệp cần bán bao nhiêu để không lỗ. Với SME Việt Nam, đây không phải bài toán kế toán khô khan. Đây là nền tảng để định giá, tuyển người, mở chi nhánh, chạy quảng cáo và kiểm soát tăng trưởng bằng số liệu thay vì cảm giác.

Nhiều chủ doanh nghiệp nhìn doanh thu tăng rồi yên tâm. Tháng này bán được 700 triệu, tháng sau lên 1 tỷ. Nghe rất vui. Nhưng cuối tháng vẫn thiếu tiền trả nhà cung cấp, chậm lương, phải xoay vốn ngắn hạn.

Vấn đề nằm ở chỗ: doanh thu không tự nói lên sức khỏe tài chính.

Một doanh nghiệp có thể bán nhiều hơn nhưng vẫn yếu đi nếu mỗi đơn hàng mang về quá ít lãi góp. Một cửa hàng có thể đông khách nhưng lỗ vì tiền thuê mặt bằng, lương nhân sự, chi phí quảng cáo và hao hụt sản phẩm đang ăn hết phần lợi nhuận. Một công ty dịch vụ có thể ký thêm nhiều hợp đồng nhưng dòng tiền vẫn căng vì phải tăng nhân sự cố định quá sớm.

Nói thẳng là: không biết điểm hòa vốn, chủ doanh nghiệp đang lái xe mà không nhìn đồng hồ xăng.

Điểm hòa vốn trả lời một câu hỏi rất thực tế: “Mỗi tháng tôi phải bán tối thiểu bao nhiêu để không lỗ?”

Câu hỏi này nghe đơn giản. Nhưng khi trả lời nghiêm túc, nó buộc doanh nghiệp nhìn lại toàn bộ mô hình vận hành: giá bán, giá vốn, lương, mặt bằng, quảng cáo, công nợ, năng suất đội ngũ và khả năng tăng trưởng thật.

Đây là bài học nền tảng trong tài chính doanh nghiệp. Nó cũng là một bài học chiến lược. Vì tăng trưởng không chỉ là bán nhiều hơn. Tăng trưởng khỏe là bán đúng cách, với cấu trúc chi phí đủ an toàn.

Doanh thu tăng nhưng tiền vẫn căng?

Khi doanh thu tăng nhưng dòng tiền vẫn thiếu, vấn đề thường không nằm ở một con số đơn lẻ. Doanh nghiệp cần nhìn lại mô hình giá, biên lợi nhuận, năng lực bán hàng và cách thương hiệu tạo lý do để khách hàng chấp nhận mức giá tốt hơn.

Nếu doanh nghiệp của Anh/Chị đang tăng doanh thu nhưng vẫn căng dòng tiền, hãy bắt đầu bằng một buổi chẩn đoán mô hình tăng trưởng trước khi đầu tư thêm vào quảng cáo, nhân sự hoặc điểm bán mới.

Chi phí cố định và chi phí biến đổi khác nhau thế nào?

Chi phí cố định là khoản doanh nghiệp vẫn phải trả dù bán nhiều hay ít. Chi phí biến đổi tăng giảm theo số lượng đơn hàng. Tách đúng hai nhóm chi phí này giúp chủ doanh nghiệp biết mỗi đơn hàng thật sự đóng góp bao nhiêu cho bộ máy vận hành.

Chi phí cố định là gì?

Chi phí cố định là những khoản gần như không đổi trong ngắn hạn. Khi doanh thu giảm, nhóm chi phí này không tự giảm theo ngay. Vì vậy, chi phí cố định càng cao, doanh nghiệp càng cần bán nhiều hơn để vượt qua điểm hòa vốn.

Chi phí cố định là những khoản chi xuất hiện đều đặn mỗi tháng. Doanh nghiệp bán được 100 đơn hay 1.000 đơn, các khoản này vẫn phải trả.

- Tiền thuê văn phòng, cửa hàng, kho.

- Lương nhân sự cố định.

- Chi phí kế toán, phần mềm, internet, điện thoại.

- Khấu hao máy móc, thiết bị, nội thất.

- Chi phí quản lý, bảo vệ, vận hành văn phòng.

- Một phần chi phí marketing nền tảng như sản xuất nội dung, duy trì website, chăm sóc cộng đồng.

Điểm nguy hiểm của chi phí cố định nằm ở chữ “cố định”. Một tháng bán yếu, tiền thuê mặt bằng vẫn phải trả. Nhân sự vẫn cần lương. Phần mềm vẫn gia hạn.

Đó là áp lực.

Chi phí biến đổi là gì?

Chi phí biến đổi là khoản phát sinh trực tiếp theo từng sản phẩm, từng đơn hàng hoặc từng hợp đồng. Nếu tính thiếu nhóm chi phí này, chủ doanh nghiệp dễ tưởng mỗi đơn lời nhiều hơn thực tế và đưa ra quyết định giá sai.

Chi phí biến đổi tăng khi bán nhiều hơn và giảm khi bán ít hơn. Với SME, nhóm chi phí này thường bị tính thiếu vì các khoản nhỏ bị xem nhẹ.

Một lỗi kinh điển của chủ doanh nghiệp là chỉ tính giá vốn chính mà quên những khoản nhỏ xung quanh. Mỗi khoản nhìn riêng không lớn. Nhưng cộng lại, chúng có thể ăn mất phần lãi đáng kể.

Ví dụ một sản phẩm bán 500.000 đồng. Chủ doanh nghiệp nghĩ giá vốn chỉ 280.000 đồng, vậy còn lời 220.000 đồng. Nhưng khi cộng thêm bao bì 15.000 đồng, phí giao hàng hỗ trợ 25.000 đồng, hoa hồng 30.000 đồng, phí thanh toán 5.000 đồng, hàng đổi trả bình quân 10.000 đồng, chi phí biến đổi thật sự đã lên 365.000 đồng.

Lãi góp không còn 220.000 đồng. Chỉ còn 135.000 đồng.

Khác rất xa.

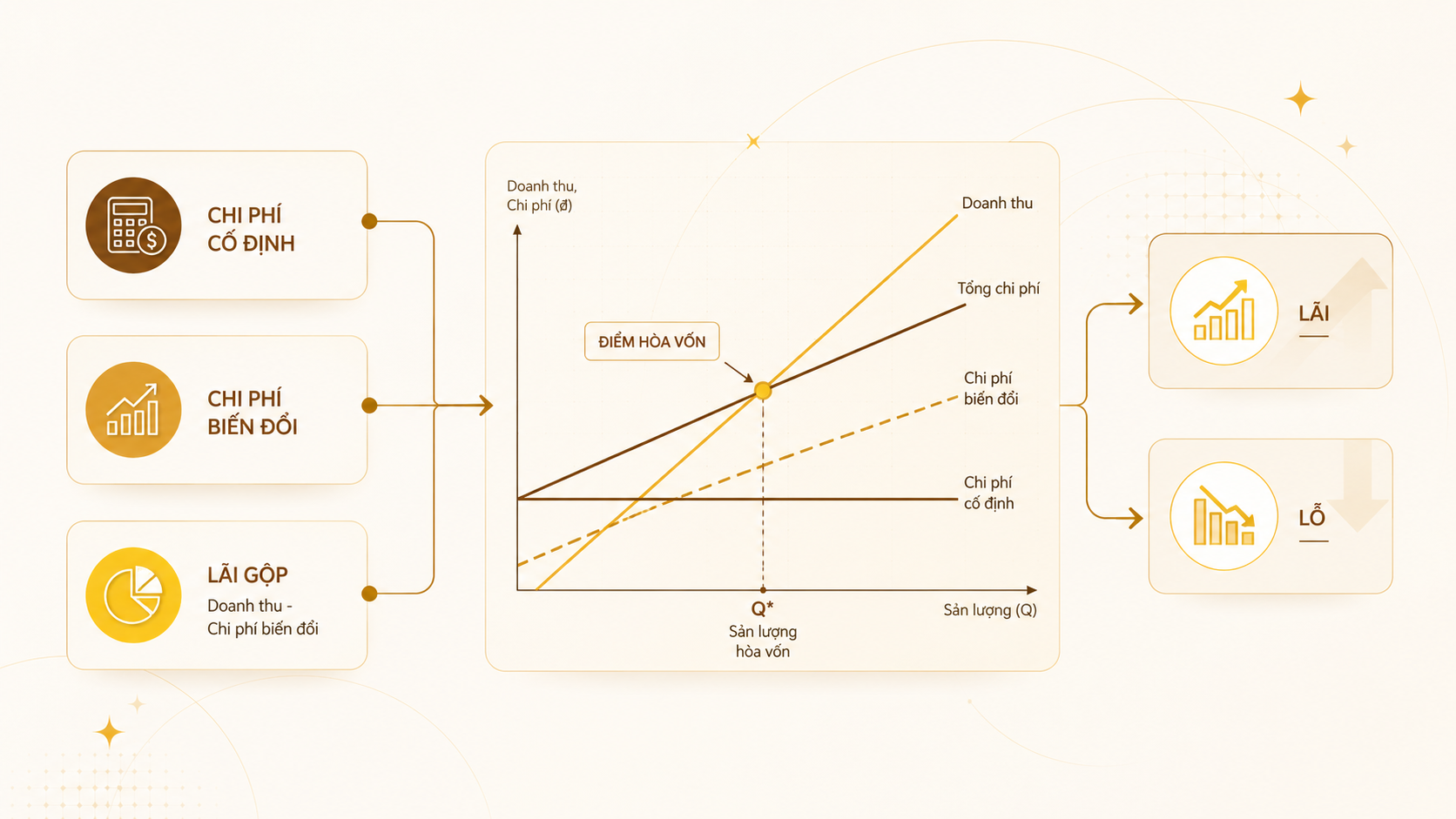

Điểm hòa vốn được tính như thế nào?

Điểm hòa vốn là mức sản lượng hoặc doanh thu mà tại đó doanh nghiệp không lãi, không lỗ. Công thức đơn giản nhất là lấy tổng chi phí cố định chia cho lãi góp trên mỗi đơn hàng. Quan trọng không phải công thức khó, mà là nhập đúng dữ liệu.

Số đơn hòa vốn = Tổng chi phí cố định / Lãi góp trên mỗi đơn

Doanh thu hòa vốn = Số đơn hòa vốn x Giá bán trung bình

Lãi góp là phần tiền còn lại sau khi trừ chi phí biến đổi. Phần này dùng để bù chi phí cố định. Sau khi bù đủ, phần lãi góp tiếp theo mới trở thành lợi nhuận.

Nhiều chủ doanh nghiệp nhầm lãi góp với lợi nhuận. Không đúng.

Nếu mỗi đơn hàng tạo ra 200.000 đồng lãi góp, không có nghĩa doanh nghiệp lời 200.000 đồng. Doanh nghiệp còn phải dùng số tiền đó để trả lương, thuê mặt bằng, phần mềm, marketing, kế toán và các chi phí cố định khác.

Ví dụ thực tế: Một doanh nghiệp bán sản phẩm chăm sóc sức khỏe

Ví dụ dưới đây dùng số liệu giả định để minh họa cách tính. Mục tiêu không phải chứng minh một ngành lời hay lỗ, mà giúp chủ doanh nghiệp thấy cách tách giá bán, chi phí biến đổi, lãi góp và chi phí cố định thành một bảng quản trị dễ hiểu.

| Chỉ tiêu | Giá trị giả định | Ý nghĩa quản trị |

|---|---|---|

| Giá bán trung bình mỗi sản phẩm | 500.000 đồng | Doanh thu tạo ra từ một đơn vị bán |

| Chi phí biến đổi mỗi sản phẩm | 300.000 đồng | Giá vốn, bao bì, vận chuyển, hoa hồng, phí giao dịch |

| Lãi góp mỗi sản phẩm | 200.000 đồng | Phần còn lại để bù chi phí cố định |

| Tổng chi phí cố định mỗi tháng | 130.000.000 đồng | Bộ máy doanh nghiệp phải nuôi hằng tháng |

| Số sản phẩm hòa vốn | 650 sản phẩm | Mức bán tối thiểu để không lỗ |

| Doanh thu hòa vốn | 325.000.000 đồng | Mốc doanh thu tối thiểu cần đạt |

Cách tính rất rõ: lãi góp bằng 500.000 trừ 300.000, còn 200.000 đồng. Số sản phẩm hòa vốn bằng 130.000.000 chia cho 200.000, tức 650 sản phẩm.

Nghĩa là doanh nghiệp phải bán ít nhất 650 sản phẩm mỗi tháng để không lỗ.

Nếu bán 500 sản phẩm, tổng lãi góp là 100 triệu đồng. Chi phí cố định là 130 triệu đồng. Doanh nghiệp lỗ 30 triệu đồng.

Nếu bán 800 sản phẩm, tổng lãi góp là 160 triệu đồng. Sau khi bù 130 triệu đồng chi phí cố định, doanh nghiệp lãi 30 triệu đồng.

Con số này làm rõ một sự thật: doanh thu 400 triệu chưa chắc khỏe, nếu cấu trúc chi phí sai.

Chủ doanh nghiệp nên dùng điểm hòa vốn để ra quyết định gì?

Điểm hòa vốn giúp doanh nghiệp kiểm tra quyết định trước khi xuống tiền. Tuyển thêm người, tăng quảng cáo, giảm giá, mở chi nhánh hay nâng cấp nhận diện đều cần được nhìn qua câu hỏi: chi phí tăng thêm có tạo ra đủ lãi góp mới không?

1. Trước khi tuyển thêm nhân sự

Tuyển thêm người chỉ hợp lý khi năng suất mới tạo đủ lãi góp để bù phần chi phí cố định tăng thêm. Nếu không tính điểm hòa vốn mới, doanh nghiệp dễ thấy bộ máy lớn hơn nhưng tiền còn lại ít hơn.

Giả sử doanh nghiệp muốn tuyển thêm 2 nhân sự bán hàng, tổng chi phí lương và phụ cấp tăng thêm 30 triệu đồng mỗi tháng.

Chi phí cố định mới tăng từ 130 triệu lên 160 triệu đồng. Với lãi góp 200.000 đồng mỗi sản phẩm, số sản phẩm hòa vốn mới là 800 sản phẩm.

Trước đây doanh nghiệp chỉ cần bán 650 sản phẩm để hòa vốn. Bây giờ cần 800 sản phẩm. Nghĩa là đội ngũ mới phải giúp bán thêm ít nhất 150 sản phẩm mỗi tháng chỉ để không làm doanh nghiệp yếu đi.

Không phải tuyển thêm người là sai. Sai là tuyển thêm khi chưa biết năng suất tối thiểu cần đạt.

2. Trước khi giảm giá

Giảm giá làm lãi góp giảm. Khi lãi góp giảm, số đơn cần bán để hòa vốn sẽ tăng. Vì vậy, mỗi chương trình giảm giá cần được kiểm tra bằng câu hỏi: phải bán thêm bao nhiêu đơn mới đáng làm?

Vẫn lấy ví dụ sản phẩm bán 500.000 đồng, chi phí biến đổi 300.000 đồng, lãi góp 200.000 đồng. Nếu giảm giá còn 450.000 đồng, chi phí biến đổi không đổi, lãi góp chỉ còn 150.000 đồng.

Với chi phí cố định 130 triệu đồng, số sản phẩm hòa vốn mới khoảng 867 sản phẩm. Trước khi giảm giá, doanh nghiệp cần bán 650 sản phẩm để hòa vốn. Sau khi giảm giá, phải bán thêm khoảng 217 sản phẩm.

Chủ doanh nghiệp cần hỏi: chương trình này có giúp bán thêm tối thiểu 217 sản phẩm không? Nếu không, doanh thu có thể tăng nhưng lợi nhuận đi xuống.

3. Trước khi tăng ngân sách quảng cáo

Quảng cáo chỉ nên tăng khi chi phí lấy đơn thấp hơn phần lãi góp, hoặc doanh nghiệp có dữ liệu đủ chắc về giá trị vòng đời khách hàng. Nếu chưa đo được hai yếu tố này, tăng quảng cáo có thể làm doanh nghiệp lỗ nhanh hơn.

Quảng cáo không xấu. Quảng cáo mù mới nguy hiểm.

Nếu mỗi đơn hàng tạo ra 200.000 đồng lãi góp, nhưng chi phí quảng cáo để có một đơn hàng là 220.000 đồng, doanh nghiệp đang lỗ ngay từ tầng đơn hàng. Càng chạy nhiều, càng lỗ nhanh.

Một số chủ doanh nghiệp vẫn chấp nhận lỗ đơn đầu tiên để lấy khách hàng quay lại. Cách này chỉ hợp lý khi doanh nghiệp đo được tỷ lệ mua lại, giá trị vòng đời khách hàng và dòng tiền đủ chịu đựng. Nếu chưa đo, đừng gọi đó là chiến lược. Đó là cược.

4. Trước khi mở thêm cửa hàng hoặc chi nhánh

Mở thêm điểm bán làm chi phí cố định tăng mạnh. Một chi nhánh mới không chỉ cần có khách; nó phải vượt qua điểm hòa vốn riêng, sau đó mới đóng góp lợi nhuận thật cho toàn hệ thống.

Mở thêm điểm bán làm chi phí cố định tăng mạnh: mặt bằng, nhân sự, điện nước, trang trí, tồn kho, quản lý, vận hành.

Chủ doanh nghiệp nên lập bảng điểm hòa vốn riêng cho từng chi nhánh. Chi nhánh nào không đạt điểm hòa vốn trong thời gian đủ dài cần được xử lý bằng một trong ba hướng: tăng lãi góp, giảm chi phí cố định hoặc thay đổi mô hình bán.

Đợi đến khi hết tiền mới xử lý thì muộn.

Bảng so sánh: Nhìn doanh thu và nhìn điểm hòa vốn khác nhau thế nào?

Nhìn doanh thu giúp doanh nghiệp biết mình bán được bao nhiêu. Nhìn điểm hòa vốn giúp biết doanh thu đó có đủ nuôi mô hình hay không. Chủ SME cần cả hai, nhưng nếu chỉ chọn một con số để cảnh báo rủi ro, điểm hòa vốn đáng tin hơn.

| Cách nhìn | Chủ doanh nghiệp thường hỏi | Rủi ro nếu chỉ nhìn một chiều | Câu hỏi đúng hơn |

|---|---|---|---|

| Nhìn doanh thu | Tháng này bán được bao nhiêu? | Tưởng tăng trưởng dù lợi nhuận giảm | Doanh thu này tạo ra bao nhiêu lãi góp? |

| Nhìn lợi nhuận cuối tháng | Còn lời hay lỗ? | Phản ứng chậm, đợi cuối tháng mới biết | Điểm hòa vốn đã vượt chưa? |

| Nhìn số đơn hàng | Đơn có tăng không? | Đơn tăng nhưng chi phí lấy đơn quá cao | Mỗi đơn còn đóng góp bao nhiêu? |

| Nhìn chi phí quảng cáo | Chi bao nhiêu cho quảng cáo? | Cắt quảng cáo sai chỗ hoặc bơm tiền sai chỗ | Chi phí lấy đơn có thấp hơn lãi góp không? |

| Nhìn điểm hòa vốn | Cần bán tối thiểu bao nhiêu để không lỗ? | Cần dữ liệu chi phí tương đối rõ | Mô hình hiện tại có đủ an toàn để tăng trưởng không? |

Quan điểm của tôi: doanh nghiệp nhỏ không chết vì thiếu ý tưởng, mà thường chết vì không biết mô hình của mình cần bao nhiêu tiền để sống.

Ý tưởng mới luôn hấp dẫn. Sản phẩm mới cũng vậy. Nhưng mỗi quyết định đều kéo theo chi phí. Khi bộ máy lớn lên nhanh hơn lãi góp, doanh nghiệp sẽ thấy mình bận hơn, doanh thu cao hơn, nhưng tiền trong tài khoản lại mỏng hơn.

Quy trình 5 bước tính điểm hòa vốn trong 10 phút là gì?

Chủ doanh nghiệp không cần hệ thống tài chính phức tạp để bắt đầu. Chỉ cần chọn một sản phẩm hoặc dịch vụ chủ lực, ghi đúng bốn nhóm số liệu và tính ra số đơn hòa vốn. Làm thô trước, rồi cải thiện độ chính xác sau.

Chọn sản phẩm bán chạy nhất, gói dịch vụ phổ biến nhất hoặc nhóm doanh thu lớn nhất.

Dùng giá bình quân nếu mỗi khách hàng mua ở mức khác nhau.

Cộng giá vốn, bao bì, vận chuyển, hoa hồng, phí nền tảng, đổi trả và hao hụt.

Lấy giá bán trung bình trừ chi phí biến đổi trên mỗi đơn hàng.

Lấy tổng chi phí cố định mỗi tháng chia cho lãi góp trên mỗi đơn.

Đối chiếu số đơn hòa vốn với số đơn thật để biết doanh nghiệp còn vùng an toàn hay không.

Sau khi có con số này, hãy so với năng lực bán hàng hiện tại. Nếu doanh nghiệp đang bán thấp hơn điểm hòa vốn, cần xử lý ngay. Nếu chỉ vừa vượt nhẹ, doanh nghiệp chưa đủ vùng an toàn. Nếu vượt xa, doanh nghiệp có dư địa để đầu tư tăng trưởng, nhưng vẫn phải kiểm soát dòng tiền.

Điểm hòa vốn không chỉ là chuyện kế toán

Khi tính điểm hòa vốn, nhiều doanh nghiệp phát hiện vấn đề không nằm ở bảng tính. Sản phẩm có thể tốt nhưng khách hàng chưa thấy lý do trả giá cao hơn. Đây là lúc cần xem lại định vị, thông điệp bán hàng và các điểm chạm thương hiệu.

MondiaL có thể đồng hành ở bước chẩn đoán: xác định sản phẩm chủ lực, lợi thế cạnh tranh, thông điệp giá trị và các điểm chạm cần cải thiện để tăng chuyển đổi.

Những lỗi thường gặp khi SME tính điểm hòa vốn là gì?

Sai số lớn nhất không nằm ở công thức. Sai số nằm ở dữ liệu đầu vào và cách chủ doanh nghiệp diễn giải con số. Tính thiếu chi phí, nhầm lãi góp với lợi nhuận, giảm giá theo cảm tính và mở rộng quá sớm là những lỗi rất đắt.

- Không tách chi phí cố định và chi phí biến đổi: doanh nghiệp biết tổng chi nhưng không biết bộ máy nặng ở đâu.

- Tính thiếu chi phí biến đổi: chỉ tính giá vốn chính, quên phí sàn, bao bì, hoa hồng, đổi trả, hỗ trợ vận chuyển.

- Xem giảm giá là cách cứu doanh thu: doanh thu tăng nhưng lãi góp giảm, điểm hòa vốn tăng.

- Mở rộng khi điểm hòa vốn mới chưa rõ: chi phí cố định mới đến trước lợi nhuận mới.

- Không tính lương của chính chủ doanh nghiệp: mô hình chỉ có lời khi chủ làm miễn phí thì mô hình chưa khỏe.

Với góc nhìn thương hiệu, tôi cho rằng nhiều doanh nghiệp không thiếu khuyến mãi. Họ thiếu lý do đủ mạnh để khách hàng tin rằng sản phẩm xứng đáng với mức giá hiện tại.

Điểm hòa vốn giúp thương hiệu tăng trưởng thế nào?

Điểm hòa vốn cho thấy doanh nghiệp có đủ sức để đầu tư vào thương hiệu hay không, và nên đầu tư ở mức nào. Một thương hiệu mạnh không chỉ cần hình ảnh đẹp; nó cần mô hình kinh doanh có lãi góp đủ tốt để nuôi truyền thông, trải nghiệm và niềm tin dài hạn.

Đây là điểm giao nhau giữa tài chính và thương hiệu.

Nếu lãi góp thấp, doanh nghiệp rất dễ rơi vào vòng xoáy giảm giá. Khi giảm giá lặp lại, khách hàng học được một điều: hãy chờ khuyến mãi. Thương hiệu mất quyền định giá.

Nếu điểm hòa vốn quá cao, doanh nghiệp luôn bị áp lực bán bằng mọi giá. Khi đó, truyền thông thường trở nên vội, thông điệp thiếu nhất quán, thiết kế bị xem là chi phí, website chỉ làm cho có, bao bì chỉ cần rẻ.

Kết quả là thương hiệu không tạo thêm niềm tin. Không có niềm tin, doanh nghiệp khó tăng giá. Không tăng được giá, lãi góp mỏng. Lãi góp mỏng lại khiến doanh nghiệp không dám đầu tư thương hiệu.

| Lớp quyết định | Câu hỏi cần trả lời | Tác động đến điểm hòa vốn |

|---|---|---|

| Tài chính | Mỗi đơn hàng còn bao nhiêu lãi góp? | Quyết định số đơn cần bán để hòa vốn |

| Vận hành | Bộ máy cố định đang nặng hay nhẹ? | Quyết định mức áp lực doanh thu hằng tháng |

| Thương hiệu | Khách hàng có lý do trả giá cao hơn không? | Quyết định khả năng tăng giá và giữ biên lợi nhuận |

Đẹp là điều kiện cần. Tăng trưởng là tiêu chuẩn cuối cùng.

Một bộ nhận diện, website, bao bì hay profile công ty chỉ thật sự có giá trị khi giúp doanh nghiệp giải thích rõ hơn giá trị, tăng niềm tin, tăng chuyển đổi hoặc hỗ trợ mức giá tốt hơn. Nếu thiết kế không gắn với mục tiêu kinh doanh, nó dễ trở thành khoản chi. Nếu thiết kế gắn với lãi góp, điểm hòa vốn và chiến lược giá, nó trở thành một phần của hệ thống tăng trưởng.

Chủ SME nên áp dụng bài học này ngay từ đâu?

Hãy bắt đầu bằng một bảng tính rất đơn giản cho sản phẩm hoặc dịch vụ chủ lực. Không cần phần mềm phức tạp. Một trang Excel hoặc Google Sheet đủ dùng nếu chủ doanh nghiệp nhập đúng giá bán, chi phí biến đổi, chi phí cố định và số đơn thực tế.

| Hạng mục | Số liệu của doanh nghiệp |

|---|---|

| Giá bán trung bình mỗi đơn | [điền số] |

| Chi phí biến đổi mỗi đơn | [điền số] |

| Lãi góp mỗi đơn | [giá bán – chi phí biến đổi] |

| Tổng chi phí cố định mỗi tháng | [điền số] |

| Số đơn hòa vốn | [chi phí cố định / lãi góp] |

| Doanh thu hòa vốn | [số đơn hòa vốn x giá bán] |

| Số đơn thực tế tháng gần nhất | [điền số] |

| Khoảng an toàn | [số đơn thực tế – số đơn hòa vốn] |

Sau khi có bảng này, hãy tự hỏi 5 câu:

- Số đơn thực tế có vượt điểm hòa vốn đủ xa không?

- Nếu doanh thu giảm 20%, doanh nghiệp còn an toàn không?

- Nếu tuyển thêm người, điểm hòa vốn tăng lên bao nhiêu?

- Nếu giảm giá 10%, phải bán thêm bao nhiêu đơn?

- Nếu muốn tăng giá, thương hiệu đã tạo đủ lý do thuyết phục chưa?

Câu thứ năm là câu nhiều chủ doanh nghiệp bỏ qua. Tài chính không tách rời thương hiệu. Một doanh nghiệp không thể bảo vệ biên lợi nhuận nếu khách hàng không thấy khác biệt.

Muốn tăng trưởng an toàn hơn, hãy bắt đầu từ mô hình số

Điểm hòa vốn giúp chủ doanh nghiệp biết mình cần bán bao nhiêu để sống khỏe. Nhưng để bán với biên lợi nhuận tốt hơn, doanh nghiệp còn cần định vị rõ, thông điệp thuyết phục và hệ thống thương hiệu giúp khách hàng tin nhanh hơn.

MondiaL đồng hành cùng doanh nghiệp SME ở bước chẩn đoán và xây dựng hệ thống thương hiệu gắn với mục tiêu kinh doanh: định vị, nhận diện, profile, website, bao bì và truyền thông tích hợp.

FAQ: Câu hỏi thường gặp về chi phí cố định, chi phí biến đổi và điểm hòa vốn

Các câu hỏi dưới đây giúp chủ doanh nghiệp kiểm tra nhanh cách hiểu về điểm hòa vốn. Mỗi câu trả lời được viết trực tiếp để dễ áp dụng vào định giá, kiểm soát chi phí và ra quyết định tăng trưởng.

1. Điểm hòa vốn là gì?

Điểm hòa vốn là mức bán hàng mà tại đó doanh nghiệp không lãi, không lỗ. Khi vượt điểm hòa vốn, phần lãi góp vượt thêm mới bắt đầu tạo lợi nhuận. Đây là mốc an toàn cơ bản mà chủ SME nên theo dõi hằng tháng.

2. Chi phí cố định cao có luôn xấu không?

Không. Chi phí cố định cao không xấu nếu nó tạo ra năng lực bán hàng, năng suất hoặc lợi thế cạnh tranh tương xứng. Vấn đề nằm ở chỗ doanh nghiệp có tạo đủ lãi góp để nuôi bộ máy đó hay không.

3. Vì sao doanh thu tăng nhưng doanh nghiệp vẫn lỗ?

Doanh thu tăng nhưng lãi góp thấp, chi phí cố định cao hoặc chi phí lấy đơn quá lớn thì doanh nghiệp vẫn có thể lỗ. Tăng trưởng doanh thu chỉ tốt khi mỗi đơn hàng đóng góp đủ để bù chi phí và tạo lợi nhuận.

4. Có nên giảm giá để vượt điểm hòa vốn không?

Chỉ nên giảm giá khi doanh nghiệp đã tính lại lãi góp và số đơn cần bán thêm. Nếu giảm giá làm điểm hòa vốn tăng quá cao, chương trình có thể khiến doanh nghiệp bận hơn nhưng lời ít hơn.

5. Điểm hòa vốn có liên quan gì đến thương hiệu?

Có. Thương hiệu mạnh giúp doanh nghiệp tạo lý do để khách hàng tin, mua và chấp nhận mức giá tốt hơn. Khi khả năng định giá tốt hơn, lãi góp có thể cải thiện, từ đó giảm áp lực điểm hòa vốn.

Nguồn tham khảo

Bài viết sử dụng ví dụ giả định để minh họa cách tính chi phí cố định, chi phí biến đổi, lãi góp và điểm hòa vốn. Không sử dụng số liệu thị trường bên ngoài. Các số liệu trong ví dụ cần được thay bằng dữ liệu thực tế của từng doanh nghiệp trước khi ra quyết định.

- Bài viết nguồn do MondiaL biên soạn cho series TC-007 về chi phí cố định, chi phí biến đổi và điểm hòa vốn.

- Thông tin thương hiệu và CTA tham chiếu từ MondiaL: https://mondial.vn/